债券市场热度高,新基金发行市场频现爆款。

公告显示,国投瑞银启源利率债成立规模为79.91亿元,位居年内基金首发规模前列。这是近期多只债基取得亮眼的募集成绩的缩影。产品销售端火热的背后,是债券市场的良好表现和投资者风险偏好的调整。

图片来源于网络,如有侵权,请联系删除

又一只爆款债基成立

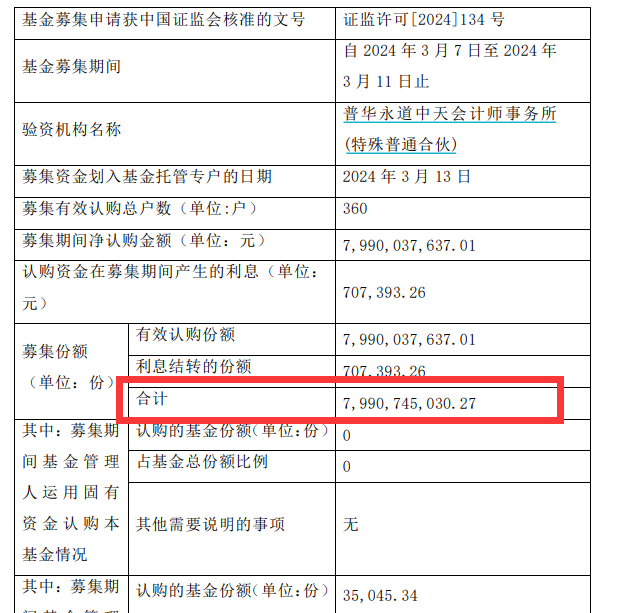

3月14日,国投瑞银基金发布公告表示,旗下国投瑞银启源利率债债券于3月13日成立,募集规模为79.91亿元,有效认购总户数360户。

图片来源于网络,如有侵权,请联系删除

该基金是一只中长期纯债产品,于2024年3月7日开始募集,原定募集截止日期为6月6日,现提前至3月11日结束募集。

Wind数据显示,国投瑞银启源利率债是3月份以来又一例爆款债基,也是今年以来首发规模第二大的公募基金,仅次于安信长鑫增强二级债基。

图片来源于网络,如有侵权,请联系删除

日前成立的安信长鑫增强二级债基首发认购金额超过80亿元,因此,提前结束募集并进行了末日比例配售,最终成立规模为80亿元。

事实上,近期有多只爆款债基诞生,招商中债0-3年政策性金融债、国泰利恒30天持有、浦银安盛普安利率债等成立规模均在70亿元以上,惠升中债7-10年政金债指数、万家稳航90天持有等首发规模超过40亿元。

2024年以来,基金首发认购金额排行榜前列基本被债券基金占据。

债券基金热卖背后,是持续走牛的债券市场。今年以来各期限债券收益率均出现不低幅度的下行,尤其是长久期债券表现亮眼。30年国债的收益率击穿2.5%,创近年来新低;10年期国债利率更一度下探至2.27%,刷新近20年以来的新纪录。

业内人士表示,此轮债券牛市是利率下行、资产荒加剧、避险情绪下资金涌入等共同作用的结果。

谈及债市走牛的主要支撑因素,博时基金固定收益投资三部投资总监张李陵表示,今年以来,债券市场保持强势的底色,主要是因为目前经济基本面仍在弱修复过程中,高频数据仍在盘整,市场尚未观测到较大风险,叠加货币政策较为稳健,资金较为宽松的格局延续,债券供给收缩,市场维持资产荒的情况,这些宏观因素确认了债券偏强的基调。另一方面,年后资金回流,市场“钱多”效应显著,资金进入债市较多,供需格局的矛盾进一步强化,市场一致性较强,从而推动收益率持续下行。

债市不存在牛市转向的基础

最近两天,债市各资产出现不同程度调整,市场上也出现关于债市行情是否转向的讨论。

3月11日、12日,债市各资产出现不同程度调整,30年和10年期长期限国债收益率上行10bp以上,短期限资产也出现小幅回调,其中,1年期AAA中票和1年期存单利率分别上行3bp。3月13日,超长期国债迎来反弹。

对此,兴银基金李文程认为,近期债市调整的主因是情绪面扰动,触发因素是债市在前期连续走强后,两会公布的万亿超长期特别国债供给和机构的止盈情绪,带动以超长端为主的债券收益率大幅上行。但是,他判断当前债券市场不存在牛市转向的基础。

李文程指出以下理由:首先,当前机构依然存在欠配情况,利率债供给不足,城投债净偿还背景下,高性价比信用债供给减少。在经济仍呈现弱修复的基本面和债市供需格局尚未发生明显改变的背景下,高性价比资产依然受到追捧;其次,货币政策仍维持相对宽松定调,资金价格也保持在2%以内相对低位,资金面相对稳定;另外,超长期国债发行对长期限债券影响更大,对于短端更多是情绪带动,在货币政策未发生变化的前提下,短端不存在大幅上行的风险。

张李陵判断,中长期来看,美国财政压力较大,后续若有降息,打开国内的货币政策空间,则能有效地打开资金利率下行空间,从而带动中长端利率明显下行。同时,信用利差处于低位,相对性价比一般,但长期来看,票息资产仍是较优的静态收益来源,仍需要优选信用资产作为底仓配置。

推荐阅读:

深圳进出口规模创新高 “新三样”最突出 跨境电商成“压舱石”

中国人保定调主责主业:财险为核心主业,人身险和再保险协同发展,投资为支撑

公告精选:上市公司再现回购潮;翰宇药业司美格鲁肽注射液新适应症获临床试验申请受理

大手笔!医药龙头拟10亿元回购,全部注销!多只医药股抛出大额回购计划!这些回购股业绩有望翻倍增长

专题推荐: