近日,前期持续火热的债券市场遭遇回调,30年国债期货自年内高点回撤明显,10年国债期货、5年国债期货、2年国债期货也均有不同程度回调。

对于近期债市市场调整的原因,多家机构认为,由于本轮超长债利率下行速度偏快,市场预期过于一致,盈利的机构有止盈诉求,再加上稳增长政策仍在持续出台,1万亿特别国债发行超出市场预期,债券出现了阶段性调整。

图片来源于网络,如有侵权,请联系删除

不过,在降息周期中,机构认为,债券市场调整的空间有限,但需要对于久期灵活把握,出现显著调整的信号,需要及时降低久期及杠杆。

多因素支撑债券走强

图片来源于网络,如有侵权,请联系删除

2024年以来,债券市场整体延续2023年以来强势表现持续走牛,近期受多个因素影响出现调整。

对于今年债券市场继续走牛的原因,博时基金固定收益投资三部投资总监张李陵认为,今年以来,债券市场保持强势的底色未改,主要是目前经济基本面仍在弱修复过程中,高频数据仍在盘整,市场尚未观测到较大风险,叠加货币政策较为稳健,资金较为宽松的格局延续,债券供给收缩,市场维持资产荒的情况,这些宏观因素确认了债券偏强的基调,另一方面,年后资金回流,市场“钱多”效应显著,资金进入债市较多,供需格局的矛盾进一步强化,市场一致性较强,从而推动收益率的持续下行。

在利率下行的背景下,长端利率债表现尤为突出。张李陵认为,其主要逻辑在于曲线平坦化及市场交易的一致性。首先是曲线的平坦化,一方面目前美联储在通胀没有得到明显控制的情况下,没有降息动作,短端美债利率持续较高,中美利差显著,为了维持汇率稳定,央行更偏向于稳健的货币政策,从而短端资金利率水平缺少进一步下行的空间,但针对长端利率对应的是基本面增长预期,在从原有的粗放式增长模式切换为高质量发展的过程中,长端利率水平逐步下台阶的预期较为一致,叠加股市的表现相对较弱,市场风险偏好较低,利好长端利率,二者结合下就使得曲线平坦化的逻辑较为通畅。

他表示,信用债供给收缩,资产荒格局显著,票息资产较难获取,更重要的是,在票息偏少的情况下,市场一致选择了通过久期来获取超额收益的策略,资金同质化较强,集中在长端利率,持续压降期限利差,从而使得长端利率表现突出。

中欧基金的观点称,债券市场的走牛,一方面与经济环境有关联,今年以来,已公布的基本面数据总体还不算特别强;另一方面,在跨年、春节的关键时点上,资金面显得合理充裕。特别是年后回来,2月20日的大幅度降准,释放流动性约1万亿元,也说明货币政策稳健偏松基调未变,未来MLF利率依然有较强的调降预期。充裕的流动性是债市走牛的基础。

再者,从个人投资者需求侧来说,年前持续下跌的股市影响了大家的风险偏好,不少资金都从权益市场流到债券市场,从机构需求侧来说,则是与“资产荒”有一定的关系。在不断降息、地方化债导致高息城投债日趋消失的趋势背景下,导致了配置类机构在跨年之际大手笔配置收益较高的长久期资产。

债市交易较为拥挤

不过,由于市场预期过于一致,再加上稳增长政策仍在持续出台,债券市场出现阶段性调整。

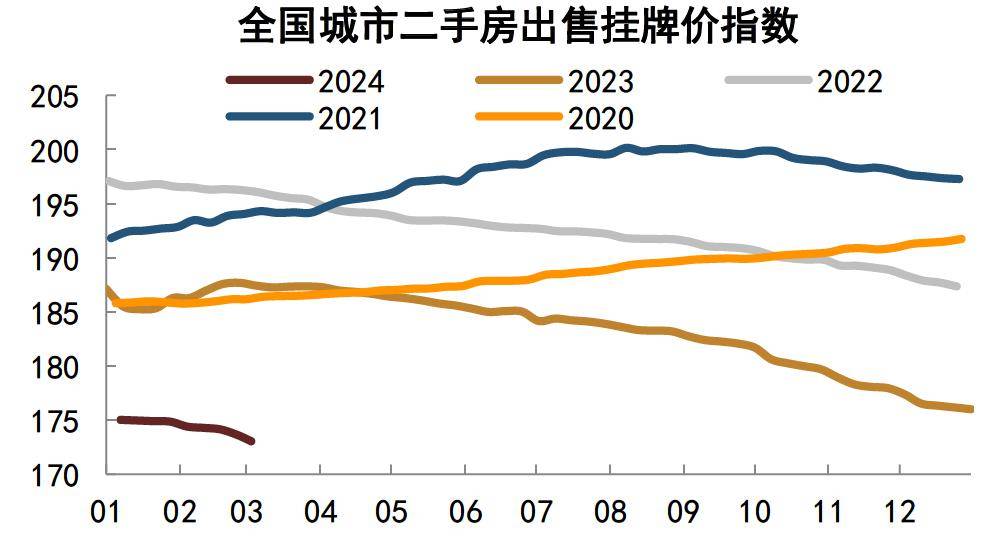

华泰证券研究认为,一是,地产高频有所回暖,上海、深圳二手房成交现“小阳春”,北京二手房成交回暖。二是,一系列消息影响,如昨日消息称保险卖出20年和30年国债,市场计划新发的30年国债ETF或暂停等,对债市情绪有不利影响。三是,超长国债已经过度拥挤且交易型机构占比较高,利率调整引发机构卖出,进一步造成更大调整,形成反馈循环。

张李陵也表示,债市目前交易较为拥挤,有一定调整风险,但短期来看,钱多的逻辑仍在,整体胜率仍可,但赔率不高,后续主要的风险在于基本面在盘整之后,如果高频数据上行,地产板块有显著的预期修复,整体基本面有显著的上行预期,风险偏好修复,股债性价比扭转之际对于债券会形成一定压力,带来收益的阶段性上行。操作上,密切关注风险偏好的回暖,及时作出应对,减少回撤。

中欧基金提醒,投资者需要当心类似2022年四季度那波债市场调整的可能,尤其需要注意的是长久期债券或长久期债基价格出现较大调整的可能。

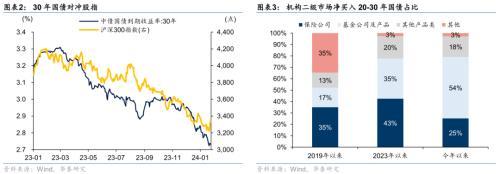

中欧基金认为,从情绪指标看,债券市场确实有过热和拥挤的嫌疑。以30年国债换手率来观察久期策略的拥挤度,会发现30年国债换手率已经连续2个月位于过去3年滚动100%分位数,说明市场对于久期策略的追逐已经非常极致。如果以3年AA+信用债的信用利差来观察信用策略的拥挤度,可以看到3年AA+信用利差已经处在滚动3年0%分位数,市场对于信用利差的压缩也已经非常极致。

灵活把握久期水平

虽然债市短期或有波动,但多数机构认为,债券仍具有配置价值,但需要对于久期灵活把握。

张李陵表示,债市短期趋势仍在,虽仍有一定胜率,但相对赔率不高,保持积极,灵活交易。中长期来看,美国财政压力较大,后续若有降息,打开国内的货币政策空间,则能有效打开资金利率下行空间,从而带动中长端利率有明显下行,同时,信用利差处于低位,相对性价比一般,但长期来看,票息资产仍是较优的静态收益来源,仍需要优选信用资产作为底仓配置。

对于具体操作建议,张李陵进一步表示,今年一方面要优选信用资产作为底仓配置,虽然信用利差已经整体低位,但在地方化债的大环境下,高票息城投债的供给将系统性下降,资产荒的格局预计延续,仍需关注在合意时点的信用债配置价值,通过偏高的杠杆获取套息价值,提升组合静态。另一方面,由于整体信用利差较低,因此需要对于久期有灵活的把握,把握波段交易机会,在美联储进入降息通道之前,紧跟市场,拉长久期,把握住利率债的下行机会,但保持灵活交易,若出现显著调整的信号,需要及时降低久期及杠杆。

国盛证券认为,当前债市的大幅调整,主要是节奏的变化而非趋势反转,超长期国债供给等因素可能影响债市短期预期,中期内可能均不支持债市趋势的反转。在政府债券供给未有放量、信贷依然偏弱环境下,资产荒持续,利率也难以抬升,短期或进入筑底阶段,在稳内需政策未实质性加码的情况下,10年国债利率或在2.20%—2.40%。超长债特别国债供给更多的影响超长债利率的节奏,而非决定超长债利率的趋势,相反,超长债的发行可能带来超长债市场深度的提高,超长债换手率可能持续提高,低利率环境下,超长债能为债券交易带来超额收益,超长债的利率或在2.40%—2.60%。

校对:高源

推荐阅读:

真金白银回购增持!多家北交所公司实施回购计划,这家公司曾上调回购价格

专题推荐: