4月9日,日本央行行长植田和男上任一周年。

图片来源于网络,如有侵权,请联系删除

一年前,植田和男以黑马的姿态获得首相提名并最终成为日本央行行长。一年后,他终结了日本的超宽松货币政策,让日本央行的货币政策重回正轨,并让全球金融市场进入了新的估值体系。但植田和男仍然面临着诸多挑战。如果想成就更多的美名,他需要解决更多的问题。

图片来源于网络,如有侵权,请联系删除

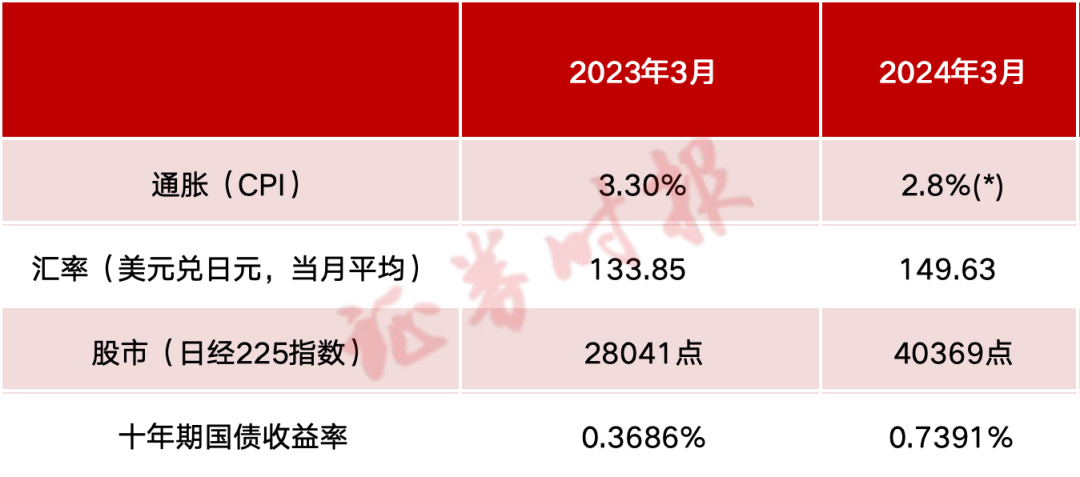

植田和男上任1年,日本主要经济指标对比。陈霞昌/制图(注:*日本3月CPI数据未公布,此处使用2月的数据)

2023年4月:登台

时间回到一年前。

彼时,日本的物价水平开始从高点持续回落。消费物价指数(CPI)从2023年1月份的高点4.3%,回落到3月份3.3%,但仍然连续12个月高于2%的通胀目标。

实行多年的收益率曲线控制(YCC)政策依然在发挥作用,日本10年期国债收益一直围绕±0.5%的区间波动。但进入4月,10年期国债收益率已经持续在高点(0.465%)徘徊,并逼近YCC政策所允许的上限水平,债市预期日本央行加息的意愿强烈。在一季度,美元兑日元的月均汇率为133,而日本股市则已经开始逐渐走出泥潭,攀升到28000点左右。

事实上,宽松货币政策虽然会导致日元贬值,但对于日本股市来说却是好消息。低利率提供了大量低成本的融资,推动日本股市持续上涨。

对于刚刚走马上任的植田和男来说,宏观环境已经朝着有利于结束超宽松货币政策的方向转变。他唯一需要的担心的是,超过2%的通胀是否能够持续下去。他仍然不确定已经连续超目标的通胀水平,到底是超宽松货币政策所致,还是全球大宗商品价格高企推动。如果是前者,他可以开始着手行动;但如果是后者,他仍然需要等待更好的时机。

所以,上任伊始,他依然小心翼翼。他说,日本经济还没有到需要大幅加息的状态,负利率政策是当前货币宽松的基础,因此目前维持负利率是适当的。

但在他上任后的首次货币政策会议上,事情开始起变化。

在2023年4月的议息会议上,日本央行维持基准利率和国债收益率目标不变。货币政策委员会9名成员,以9:0的投票结果通过利率决议。

和过去几次会议后的声明一样,日本央行的声明大部分地方都在重复着一成不变的用词,诸如继续实施量化和质化货币宽松政策(QQE)和收益率曲线控制(YCC),旨在实现价格稳定的目标;将继续扩大货币基础,直到通胀以稳定的方式保持在2%的目标之上;日本央行将继续保持融资和金融市场的稳定,并将毫不犹豫地在必要时采取额外的宽松措施。

但和此前货币政策声明对比,4月份的声明删除了“短期和长期政策利率将维持在目前或更低的水平”的表述,同时取消了利率相关前瞻指引。此外,日本央行表示将对宽松货币政策展开全面评估。

“自20世纪90年代末,日本经济陷入通货紧缩以来,在长达25年的时间里,实现价格稳定一直是一个挑战。在这期间,日本央行实施了各种货币宽松措施。这些措施与日本的经济活动、价格和金融部门的广泛领域相互作用并产生影响。有鉴于此,日本央行已经决定对货币政策进行一次广泛的审查,计划的时间框架大约为一年到一年半时间。”日本央行在货币政策的声明中表示。

在随后的新闻发布会上,当被问及是否可能改变宽松货币政策时,植田和男回答称,在这一年半中,如果需要改变政策会在每次政策会议上讨论,并在必要时实施。目前的判断是,基本通胀率没有持续稳定地达到2%,但在这一年半期间,这种情况可能会发生变化,所以自然会有相应的政策变化。

事后回看,在这一次例行的议息会议上,植田和男已然决定做出改变。

2023年7月:加速

植田和男的决心远比市场预期的强烈,动作也超乎寻常地快。

在7月的货币政策会议上,日本央行在维持关键短期利率-0.1%不变同时,对10年期日本国债收益率曲线控制(YCC)货币政策做出调整,在波动区间维持在±0.5%不变同时,相应措辞发生了变化,即日本央行将这个波动区间上下限视为参考,进行更灵活的控制。而在此之前,日本央行严格限定这个波动区间,只要收益率波动偏离这个区间,就会迅速干预。

此外,日本央行还计划在未来以1%固定利率购买10年期日本国债,高于此前的0.5%利率。

这已经在告诉市场,日本央行放弃此前将10年期日本国债收益率上限限制在0.5%的极度宽松货币政策,默许该收益率上限调高至1%。自2016年开始实施的YCC,已经实质上发生了改变。

这也给了市场一个强烈的信号,植田和男还会有大动作。

2024年3月:终结

在今年3月份日本央行的货币政策会议前,工会在2024年劳资谈判中优势明显,企业员工薪酬获得超预期上涨。此外,日本2月CPI同比上涨2.8%,已连续22个月高于目标水平。

万事俱备,只等开会。

果然,在随后的货币政策会议上,日本央行正式结束了自2016年开始实施超宽松货币政策,并成为全球最后一个结束负利率的主要国家。

在当天的记者会上,植田和男的发言仍然小心谨慎。他说:“工资上涨和通胀实现了良性循环,可持续稳定的2.0%的通胀目标指日可待。但如果需要的话,将考虑广泛的宽松政策,包括过去使用过的政策。而进一步加息的步伐,将取决于经济和物价前景。但我们已经到了可以慢慢进行可能加息的阶段,我认为这是适当的。”

植田和男上任不到一年,就正式终结了前任黑田东彦的遗产。

2016年,为解决通缩和经济增长问题,黑田东彦担任行长的日本央行先后推出“负利率”政策和带有国债收益率曲线控制的量化和质化货币宽松政策框架,并提出通胀承诺,即央行承诺扩大基础货币投放,直至CPI同比增速超过,并持续稳定保持2%的物价稳定目标。

持续了8年时间的超宽松货币政策,给日本经济带来了什么?日元兑美元贬值了50%,直接导致GDP从5.004万亿美元,下降到4.2106万亿美元,全球排名下降到第四位;日本央行的资产规模,从约400万亿日元,增长到750万亿日元;而日本央行在国债市场的横向,则让本应起到市场基础定价功能的国债市场,成为一潭死水,10年期国债一度连续出现零成交;但持续贬值的日元,也刺激了日本的出口贸易。此外,日经225指数从17000点飙升到40000点,重回40年前日本经济巅峰期时的高点。

在上任一年之际,植田和男回到日本国会发表演讲。他说,他已经实现了上任时设定的一个目标:将央行复杂的货币刺激政策转变为一个更简单的框架。他还表示,日本央行将继续这类努力,并根据经济变化制定货币政策。

“当一年前上任时,我觉得由于各种原因,日本央行的政策框架在技术上变得很困难。如果经济条件允许,我曾希望使这个框架更简单、更容易理解。”他兑现了他上任时的承诺。

未来:挑战仍未结束

在植田和男的带领下,日本央行终于不再是全球央行的异类,并重新回到了常态化的货币政策。但这并不意味着植田和男的任务已经结束。

在前行长黑田东彦的领导下,日本央行的任务只是维持大规模刺激。而植田和男则必须让市场参与者不再习惯了数十年来利率为零的货币环境。

日本央行面临的另一个关键挑战将是缩减其庞大的资产负债表。日本央行目前的资产负债表规模约为750万亿日元,远远超过日本经济的规模。而过于仓促地缩减购债规模可能会导致债券收益率突然飙升,从而推高日本巨额债务的融资成本。

此外,日本央行年内是否会再次加息,则直接影响着日元走势和国债的走势。

而日本作为一个发达市场,长期实行零利率的政策,让全球金融市场习惯了低成本的融资,或直接或间接刺激了全球资产的泡沫。如今,“便宜的钱”消失所带来的蝴蝶效应,都有可能对全球资产价格产生不可低估的影响。

44年前,植田和男获得麻省理工学院济学博士学位,师从著名经济学家,前美联储副主席斯坦利·费希尔,与前美联储主席伯南克、前欧洲央行行长德拉吉为同门。如今,伯南克已经获得了诺贝尔经济学奖,德拉吉官至意大利总理。植田和男如果是想成就更大的美名,可能需要更多的智慧。

责编:朱雨蒙

校对:杨立林

推荐阅读:

炬光科技最新公告:董事长提议2500万元-5000万元回购股份

金证股份2023年净利预增30%至55% 聚焦金融科技加强主营业务竞争力

1月25日华建集团涨停分析:上海国企改革,大基建,装配式建筑概念热股

专题推荐: